"No, no som rics, ni vivim tan bé com alguns volen fer creure, mitjançant els mitjans de comunicació, a la resta de la societat. Ens retallen les pensions i creix el nombre de pensionistes en la pobresa."

_________________________________________________________________________

Cada dia veiem i sentim la frase: "Els pensionistes poden estar contents....". Doncs no és així, ja que les pensions estan sent retallades des del 2011 pel PSOE, després pel PP i ara pel PSOE-UP.

Ens diuen que hem recuperat l'IPC, però no és cert: ja que no és l'IPC real, sinó l'IPC mitjà. Entre el 2011-2023 hem perdut un 7,2% de poder adquisitiu malgrat l'esbombat 8,5% del 2022. A aquesta pèrdua cal sumar el cost de la vida del 2023 ja que es va suprimir l'augment sobre la previsió del 2023 i la pagueta compensatòria.

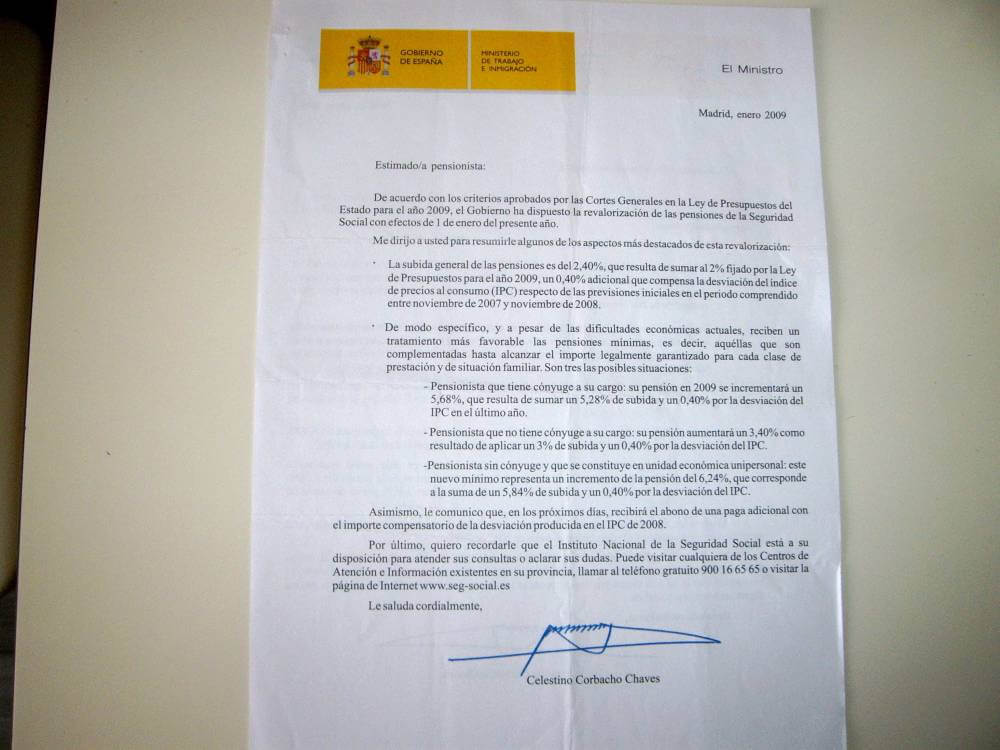

Un exemple del que estem dient el tenim en la comunicaciò que el Ministeri de Treball i Immigració enviava a cada pensionista explicant l'augment de la pensió i el pagament de la "pagueta":

El Sr. Celestino Corbacho Chaves, Ministre de Treball i Inmigració a l'any 2009, va enviar la següent misiva a tots els pensionistes:

"L'augment general de les pensions és del 2,40%, que resulta de sumar al 2% fixat per la Llei de pressupostos per a l'any 2009, un 0,40% addicional que compensa la desviació de l'índex de preus al consum (IPC) respecte a les previsions inicials en el període comprès entre novembre de 2007 i novembre de 2008....

Així mateix, us comunico que, en els pròxims dies, rebreu l'abonament d'una paga addicional amb l'import compensatori de la desviació produïda en l'IPC de 2008."

Més clar l'aigua: augment de l'IPC real i la pagueta compensatoria per la desviació produïda en l'IPC de 2008. Això és al que es refereix la COESPE i Marea Pensionista de Catalunya quan parla de la pèrdua del poder adquisitiu de les pensions: que s'ha perdut l'augment real de l'IPC i la pagueta compensatòria.

Cada dia augmenten els pensionistes que han de sobreviure amb pensions per sota del Llindar de la Pobresa, és a dir, cada dia hi ha més pensionistes pobres, i d'ells la majoria són dones. Contents? Doncs no. És necessari JA¡ complir la Carta Social Europea i fixar la pensió mínima en els 1200 euros, per a treure als pensionistes de la pobresa i donar una garrotada a la Bretxa de Gènere.

De fet, en el llibre de Miren Etxezarreta i José Iglesias, "El cuento de las pensiones. Érase una vez...." els autors parlen d'una pujada entre 500 i 750 euros mensuals a la policia i a la Guàrdia Civil, que va tenir lloc fa uns anys, i, segons sembla, el motiu va ser que amb aquest augment s'equiparaven aquests dos cossos als mossos d'esquadra i als ertzaines i ningú va dir res. Així, que és possible pujar totes les pensions mínimes la quantitat suficient perquè es compleixi el que s'estableix a la Carta Social Europea i que ningú s'oposi, com en el cas dels dignes cossos de la Guàrdia Civil i la Policia.

El govern diu que per al 2027 hi haurà pensions mínimes de 1080 euros. Un engany manifest en callar " que aquests 1080 euros, són per a un pensionista amb conyuge a càrrec, és a dir, per a dues persones.

No podem estar contents perquè més de la tercera part dels aturats són majors de 50 anys (aturats de llarga durada) i amb la nova reforma del Sr. Escrivà sofreixen més retallades per penalització, fins a un 28% per la jubilació anticipada a la qual es veuen obligats. A més, retallades per falta o baixes cotitzacions en la desocupació.

També es privatitza una part de les cotitzacions socials amb la creació dels fons de pensions d'empresa:

Es negociarà en els convenis, rebaixat l'obligació empresarial depenent de la voluntat patronal que les pagarà com a part de salari, s'estalvien cotitzacions a la Seguretat Social i obtenint bonificacions fiscals. El capital financer fa negoci amb l'especulació dels fons. I per a tots els signants: patronal, entitats i sindicats (fins ara CCOO-UGT) el negoci de les comissions a compte dels fons de pensions. Una privatització que posa en perill el Sistema públic de Pensions aconseguit després de moltes lluites des de la Dictadura franquista.

Privatització de part de la Sanitat Pública:

En benefici de les mútues es privatitza una part de la Sanitat Pública. A Catalunya el 25,1% del pressupost destinat a sanitat va dirigit al sector privat. Les conseqüències ja les coneixem: menys serveis i llistes d'espera que s'eternitzen. Perdem així un servei públic essencial per a pensionistes i treballadors que cap pensió ni salari pot substituir-ho.

Les nostres pensions sota l'Espasa de Dàmocles del capital.

L'AIReF, entitat imposada per Brussel·les i acceptada en la Reforma, pren poder sobre les pensions com a garantia del deute del Regne d'Espanya.

NO MÉS ENGANYS: ELS PACTES DE TOLEDO NOMÉS SERVEIXEN PER A RETALLAR LES PENSIONS I CEDIR DAVANT EL BENEFICI PRIVAT.

GOVERNI QUI GOVERNI LES PENSIONS I ELS DRETS ES DEFENSEN.

Informació recollida de la web de Marea Pensionista de Catalunya i del llibre de Miren Etxezarreta i José Iglesias, "El cuento de las pensiones. Érase una vez..."

Des d'quest blog ens preguntem el mateix que es pregunta l'articulista, Vincent Gayon en l'article publicat a Le Monde diplomatique en espanyol: Per què el Govern impulsa les reformes de les pensions quan el Regne d'Espanya no ho necessita?

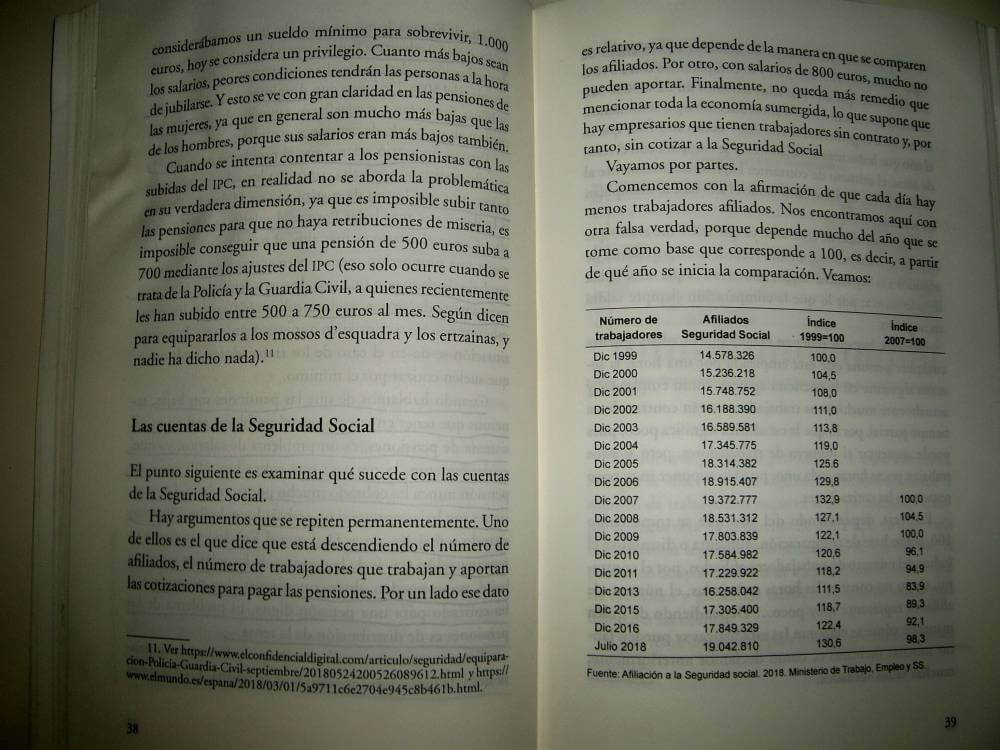

El nombre d'afiliats a la Seguretat Social des de 1999 a 2023 és el següent:

El nombre d'afiliats a la Seguretat Social ha crescut en 495.017 persones en els nou primers mesos de l'any 2023 i s'ha situat en 20.735.911 treballadors al setembre, descomptant l'estacionalitat i l'efecte calendari. En el període gener-setembre s'ha creat més ocupació que en tot l'any 2022 i s'ha registrat el major increment de la sèrie, descomptant 2005 (per la regularització extraordinària) i 2021 (any de recuperació després de la pandèmia). Respecte a agost, l'increment és de 12.921 afiliats.

Els governs del Regne d'Espanya han anat, any rere any, justificant la necessitat de substituir progressivament el sistema de pensions públiques i res millor que això que demostrar la inviabilitat financera d’aquestes pensions a mitjà termini. Han anat aplicant reformes parcials que, d’una banda, anessin minvant la cobertura i la capacitat protectora del sistema públic i, paral·lelament, que anessin enfortint el sistema complementari de gestió privada.

Els governs del PSOE, del PP i del PSOE-UP han anat progressivament aprovant lleis i decrets que han anat minvant les pensions per tal de que les persones creguin que no podran cobrar la pensió tal i com ells l’havien calculat i contractin un pla de jubilació complementari. Han donat per bo i immutable el règim de recolzament fiscal al sistema privat. Això, més les campanyes de la por pagades per les companyies asseguradores, els bancs, i els organismes internacionals han propiciat que al llarg dels anys s’hagi produït en Espanya una reducció progressiva de les prestacions socials del sistema públic. S’han modificat els sistemes de càlcul, augmentant els anys necessaris per accedir a les prestacions i els anys per calcular el muntant de les pensions. S’ha augmentat la edat de jubilació, etc.

D'altra banda, l'argument demogràfic, que fan servir els bancs, les mutues, els fons d'inversió i altres entitats és un parany, és un altre engany, perquè segons assegura l'economista Juan Torres López, Catedràtic d'estructura econòmica:

« .... no està demostrat que la evolució demogràfica per sí mateixa faci inviable a mig i a llarg termini un sistema públic de pensions»

Des de fa anys, exposa l’economista, les veus liberals insisteixen en que la evolució demogràfica serà negativa per la suficiència financera del sistema, perquè les estimacions demogràfiques més acceptades anuncien que la evolució de les taxes de natalitat i mortalitat portarà un augment de la població de més edat en el conjunt de la població. Segons aquesta hipòtesi, es produirà llavors un increment substancial de la població jubilada, mentre que la proporció dels ciutadans en edat de treballar serà cada cop menor. En conseqüència, es dedueix que la relació entre pensionistes i cotitzants (la denominada taxa de dependència) tendirà a augmentar, el que provocarà que hi hagi recursos insuficients per a finançar les pensions públiques.

La quantitat d’ingressos que procedeixen de les cotitzacions depèn lògicament de les cotitzacions mateixes, però aquestes depenen al mateix temps d’una gran quantitat de variables a tenir en compte.

Per tant, per desequilibrar el finançament del sistema no n’hi ha prou que la població envelleixi i augmenti la despesa, sinó que haurien de donar-se altres circumstàncies. Els factors més importants que fan que pugui augmentar o disminuir el volum de les cotitzacions socials són les següents:

- La ocupació i l’atur existents.

- El nivell salarial.

- El volum d’activitat econòmica i la seva evolució al llarg del temps, és a dir, la taxa de creixement econòmic.

- La distribució de la renda.

- La qualitat de l'ocupació.

- La productivitat del treball.

- L'extensió de l'economia submergida.

- La taxa d’activitat i d’ocupació femenina.

Només quan, a més a més de l'envelliment, tots aquests factors evolucionessin negativament podria aventurar-se que hi hauria problemes financers per al sistema públic de pensions.

Antecedents de les reformes de les pensions a França.

L'alta tecnocràcia financera als comandaments

___________________________________________________

Culpa d'Europa i els mercats?

"A Europa, moltes reformes empreses pels governs nacionals tenen com a motivació oficial les exigències de la Comissió Europea o la necessitat de tranquil·litzar als mercats. En realitat, discrets conclaves tecnocràtics i financers esbossen, ultimen i imposen decisions que ni els parlaments ni el debat públic poden contrariar."

Article publicat a Le Monde Diplomatique en espanyol.

Autor: Vincent Gayon

"Serà als 64 anys. El passat 10 de gener, tan aviat com la primera ministra francesa va oficialitzar el retard de l'edat legal de jubilació, Olivier Blanchard es preguntava: “Per què el Govern s'arriscaria a vagues i a perdre capital polític per a impulsar una reforma de les pensions que França no necessita?”. Les respostes al tuit de l'economista van insistir en la necessitat de complaure als mercats financers –per a atreure capitals– i a la Unió Europea –per a beneficiar-se del fons de recuperació–. Però ja el 17 d'octubre de 2022 Brussel·les s'havia cuidat de condicionar el desbloqueig de les ajudes a una reforma del sistema de pensions (1). Ni pur sotmetiment, ni simple diàleg tècnic, en què consisteixen exactament les relacions entre els governs i les burocràcies –públiques o privades, nacionals o europea– que supervisen, determinen o codirigeixen les seves polítiques públiques? Remuntar-se a la seqüència en la qual s'insereix l'anunci d'Élisabeth Borne permet comprendre-ho millor i mostra com la connivència dels experts i de l'argument d'autoritat prevalen sobre el debat públic i la deliberació parlamentària.....

(1) Representación en Francia de la Comisión Europea, “L’Europe exige-t-elle la réforme des retraites en France?”, París, 17 de octubre de 2022:

....No, la Comissió Europea no imposa la seva reforma de les pensions a França! Sovint escoltem en el debat nacional que "Brussel·les" exigeix augmentar l'edat de jubilació. Això, però, és fals: la Unió Europea sí que anima França a reformar el seu sistema de pensions, per fer-lo més equitatiu i assegurar-ne la viabilitat, però no l'imposa. I sobretot, els pagaments dels fons del pla de recuperació a França no estan condicionats a una reforma del sistema de pensions....

En 2010, després del crac financer de 2008 i quan començava la crisi dels deutes sobirans, el Consell Europeu va crear el denominat “semestre europeu”, un espai de debat entre els governs de la Unió destinat a coordinar millor les seves polítiques pressupostàries, econòmiques i socials. Cada any, aquest espai s'inicia amb la publicació del “paquet de tardor”, que inclou un diagnòstic país per país. A la primavera, la Comissió envia les seves orientacions als executius nacionals amb vista a l'elaboració dels seus anomenats programes d'estabilitat (sobre les trajectòries pressupostàries) i de reformes (sobre la competitivitat), tots dos presentats a l'abril. Després, al maig, el col·legi de comissaris publica informes sobre cada situació nacional i pot formular recomanacions que s'adoptaran en el Consell de la Unió Europea de juliol. Aquest calendari instaura una sort de circularitat tecnocràtica: els Governs s'obliguen a respectar les recomanacions que ajuden a redactar. Cap imposició per part de la Comissió. Al maig de 2022, aquesta es va limitar a suggerir que França reformés el seu “sistema de pensions per a uniformitzar gradualment les normes dels diferents règims a fi d'enfortir l'equitat del sistema i contribuir a la seva sostenibilitat”. Posteriorment, el Consell de la Unió Europea –integrat per ministres dels Estats membres– va adoptar aquesta recomanació, ja formulada en 2019 (2). D'altra banda, no és “França”, ni tan sols el “Govern francès”, ni la “Comissió” els qui intervenen i negocien.

En detriment dels responsables d'ecologia o assumptes socials, determinats sectors burocràtics dominen el joc a Brussel·les. Per exemple, les recomanacions adoptades en el Consell de la Unió pels ministres de Treball (per majoria qualificada) respecten les “directrius (o orientacions) integrades”, elaborades per òrgans composts únicament per representants dels ministeris econòmics, de la Direcció General d'Assumptes Econòmics i Financers de la Comissió (ECFIN), dels bancs centrals i del Banc Central Europeu (BCE). Tots educats en el mateix dogma macroeconòmic i pressupostari.

.....Aquest conclave tecnocràtic i financer pot, a més, eludir la democràcia –parlamentària o social, nacional o europea– gràcies al suport d'actors internacionals, no menys burocràtics. Al desembre de 2022, després de dedicar un estudi “a la millora dels sistemes per capitalització” (5), l'Organització per a la Cooperació i el Desenvolupament Econòmics (OCDE) també va defensar la reforma francesa de les pensions de 2023. El 17 de març, el seu secretari general, l'exministre de Finances australià Mathias Cormann, va reproduir durant una conferència de premsa el vocabulari de Borne i els seus ministres: “Vivim més anys i vivim més anys amb millor salut”, per la qual cosa “hem d'acceptar treballar durant una mica més de temps”. Mentre en diversos països membres de la seva organització l'esperança de vida en bones condicions de salut retrocedeix o s'estanca, i sense considerar les millores de productivitat entre generacions, Cormann exhortava al Govern francès a “continuar per aquest camí i arribar fins al final”.....

(5) OECD Pension Outlook 2022, Organización para la Cooperación y el Desarrollo Económicos (OCDE), París, 1 de diciembre de 2022, www.oecd.org:

"L'OECD Pensions Outlook analitza com introduir, desenvolupar i enfortir els acords de pensions amb actius, el paper que poden tenir els empresaris en la seva prestació i la implicació de diferents estructures de comissions en els individus que estalvien per a la jubilació i en els proveïdors. L'edició de 2022 se centra a descriure les millors pràctiques per desenvolupar taules de mortalitat i oferir orientacions polítiques sobre com dissenyar, implementar i continuar l'operació d'acords d'ingressos de jubilació vitalícia no garantits...."

Però els organismes internacionals també exerceixen pressions més directes: a proposta de la Comissió, el Consell d'Assumptes Econòmics i Financers de la Unió Europea (o Consell Ecofin) pot dirigir als països que se surtin dels paràmetres fixats recomanacions la publicitat de les quals, segons expliquen els politòlegs Guillaume Sacristie i Antoine Vauchez, basta per a “ser enjudiciat pels mercats financers i les agències de qualificació” (6). Perquè s'aprovés la seva reforma, el president Emmanuel Macron va considerar oportú agitar aquesta amenaça: el passat 16 de març, en el Consell de Ministres, justificava recórrer a les disposicions del paràgraf tercer de l'article 49 de la Constitució, sostenint que “els riscos financers i econòmics [eren] massa grans”. La modesta quantia de l'estalvi anunciat (13.500 milions d'euros en 2030) en relació amb el deute francès (3 bilions d'euros) no se li va escapar a ningú. En aquesta ocasió, fins als operadors dels mercats van trobar l'argument una mica groller. Però, com explica el politòleg Benjamin Lemoine, “ja que ara el sistema es finança en part amb impostos i préstecs [i ja no sols mitjançant cotitzacions socials], les pensions es tornen vulnerables a les condicions de finançament en els mercats, dels quals el poder executiu actua com a portaveu. Aquesta base material reforça l'ascendència del Ministeri de Finances, la ‘mà dreta’ de l'Estat, sobre la resta de l'aparell estatal, la ‘mà esquerra’. […] I l'Estat es converteix en el benefactor del capital” (7).

(6) Guillaume Sacriste y Antoine Vauchez, “L’euro-isation de l’Europe”, Revue de l’OFCE, n.º 164, París, 2019.

(7) Benjamin Lemoine, “Retraites: pourquoi l’argument du ‘risque financier’ ne tient pas debout”, Sociologie Politique de l’Économie, 27 de marzo de 2023, https://spe.hypotheses.org

A la fi d'abril de 2023, l'agència Fitch va rebaixar la qualificació francesa, deplorant “el bloqueig polític i els moviments socials (a vegades violents)” que “comporten un risc per al programa de reformes de Macron i podrien generar pressions a favor d'una política fiscal més expansiva o de revisar les reformes precedents” (8). Aquest joc, a mig camí entre la lloança i la denigració, confirma el pes dels mercats, que troben en els bons del Tresor un actiu lliure de risc i que els buròcrates de les finances veuen com una eina de domesticació de la democràcia.

Dins de les tecnoestructures, nacionals o europees, els sectors “social” i “mediambiental” no participen gens ni mica en la presa de decisions macroeconòmiques. Com a molt, exerceixen el paper de gestors de les seves conseqüències negatives. Quan no es converteixen al seu torn en sentinelles dels operadors financers, destacant en les seves publicacions el cost dels compromisos “socials” dels Estats –les pensions a pagar als jubilats, les prestacions de diversa índole, els sous dels funcionaris–, en el deixant de les classificacions que establia el Banc Mundial en la seva sèrie “Doing Business” –sobre les legislacions més propícies a la inversió i les menys avantatjoses per als assalariats– o dels “indicadors de legislació protectora de l'ocupació” de l'OCDE. Ocupació, carrera, influència: l'alta tecnocràcia financera defensa molt bé les seves posicions, polítiques o personals. I les reforça gràcies al seu pas pel sector privat i internacional. Quan al febrer de 2022 el consell de la #OCDE va publicar una recomanació favorable a la capitalització, Laurence *Boone exercia les funcions de secretària general adjunta de l'organització (9), malgrat haver estat durant dos anys, de 2016 a 2018, economista cap de l'asseguradora *AXA, líder del mercat francès en plans de pensions. Al juliol de 2022, *Macron la va nomenar secretària d'Estat per a Europa. Després dels anuncis de *Gentiloni, li correspondrà a ella, entre altres membres del Govern, supervisar l'aplicació de les noves normes comunitàries en matèria de deute i dèficit públic.

(8) “Fitch Downgrades France to ‘AA-’; Outlook Stable”, 28 de abril de 2023, www.fitchratings.com

(9) “Recommandation du Conseil pour la bonne conception des plans de retraite à cotisations définies”, OCDE, París, 23 de febrero de 2022, https://legalinstruments.oecd.org

Vincent Gayon