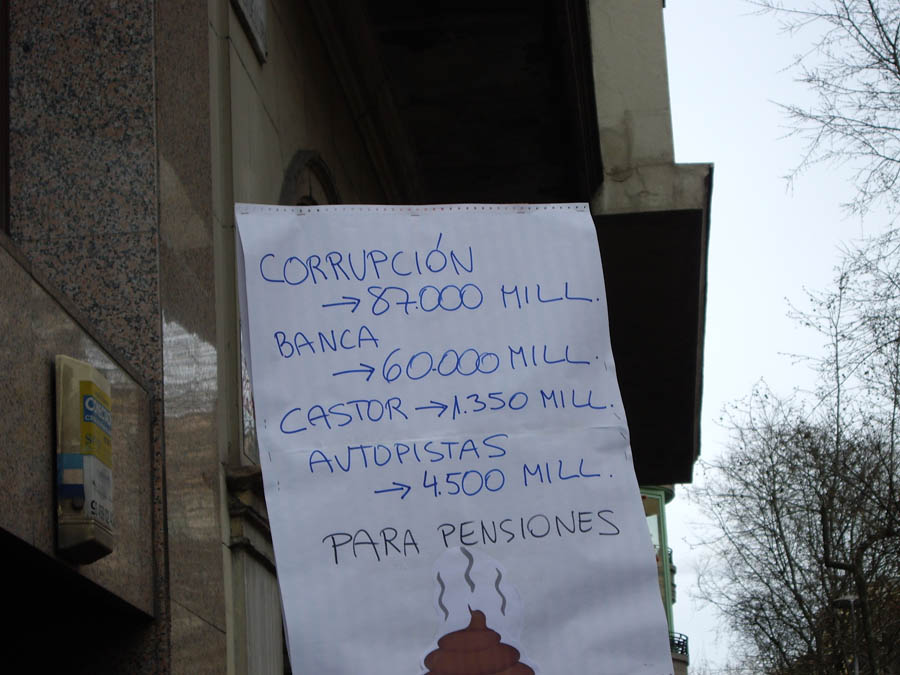

Durant els cinc anys que van transcorre entre el 2008 i el 2013 de crisi econòmica i social al regne d'Espanya, el PP ha sigut el partit que més s'ha vist involucrat en els escàndals de corrupció.

Els espanyols s'han sentit estafats pel PP i estan indignats, perquè mentre aquest partit dictava lleis que retallaven la sanitat pública, l'ensenyament públic, les pensions, els salaris dels funcionaris, etc. ells eren els principals protagonistes de la corrupció en tot el territori espanyol.

El regne d'Espanya té amplis antecedents de corrupció política. Baltasar Garzón en la presentació del seu llibre "El Fango" adopta una frase del B20 Anti-corruption working group report to the B20 Office and Taskfore Chairs. July 2014", B20, Australia, "Si la corrupció fos un sector empresarial, seria el tercer més gran del món, amb un valor de 3 bilions de dòlars i el 5 per cent del PIB global."

Hi ha més de mil polítics amb causes obertes per corrupció en aquest període de crisi, entre el 2008 i el 2013, en el Regne d'Espanya. Segons les estadístiques, a la base de dades hi ha un total de 588 casos de corrupció y 8201 persones implicades.

Els partits polítics més corruptes durant aquest espai de temps de retallades a la clase treballadora han sigut els següents:

- El PP amb 262 casos de corrupció, és a dir, el 49% dels casos de corrupció.

- El PSOE amb 134 casos de corrupció, és a dir, el 25% dels casos de corrupció.

El 26 per cent restant correspon a partits com el PNB, UM, CDC, CIU, etc.

El pitjor enemic d'un govern corrupte és un poble culte.

El cost de la corrupció per cas aillat és el següent:

- El cas del rescat bancàri.

"La relació entre la banca y els supossats vigilants del sector encarregats del cumpliment de la normativa és un cas flagrant de conflicte d'interés i una pantomima descarada.

"La relació entre la banca y els supossats vigilants del sector encarregats del cumpliment de la normativa és un cas flagrant de conflicte d'interés i una pantomima descarada.

El descontrol en la assumpció de riscos i la manipulació de les comptes per part de les entitats financeres, que finançaven fins al 100% de l'habitatge (molt per sobre del 80% establert legalment com a topall) -incloent-hi el cotxe, el rellotge i el que fes falta i partint de taxacions temeràries -va ser perpretat amb la complicitat total dels auditors i calificadors de riscos.

Un exemple del paper dels encarregats de donar fe de la veracitat de les comptes: L'any 2011, Bankia va declarar guanys de més de 300 milions d'euros, auditades per Deloitte. No obstant, menys d'un any després el Govern espanyol va nacionalitzar l'entitat, que es va emportar 23.500 milions d'euros de les arques públiques.

Un exemple del paper dels encarregats de donar fe de la veracitat de les comptes: L'any 2011, Bankia va declarar guanys de més de 300 milions d'euros, auditades per Deloitte. No obstant, menys d'un any després el Govern espanyol va nacionalitzar l'entitat, que es va emportar 23.500 milions d'euros de les arques públiques.

Poc temps deprés de la nacionalització, va resultar que els registres auditats per Deloitte eren incorrectes, atès que el banc, en realitat, havia perdut 4.300 milions d'euros.

Els notaris van donar el seu vist-i-plau a tot tipus de clàusules abusives: productes complexes com les clàusules sol, comisions sagnants, etc. ocultes en l'intrincada lletra petita i van omitir la seva obligació d'assegur-se del enteniment del contracte per part del deutor i informar-li de les càrregues i responsabilitats assumides.

Els notaris van donar el seu vist-i-plau a tot tipus de clàusules abusives: productes complexes com les clàusules sol, comisions sagnants, etc. ocultes en l'intrincada lletra petita i van omitir la seva obligació d'assegur-se del enteniment del contracte per part del deutor i informar-li de les càrregues i responsabilitats assumides.

En lloc de vetllar pels interessos del client, al comprovar la legalitat del contracte o explicar les clàusules que es firmen, entre d'altres tasques, es van forrar (10% de les despeses de formalització de l'hipoteca) donant fe de contractes fraudulents.

I què dir dels "vigilants del mercat": les qualificadores de riscos?. Una dade serà suficient per mostrar el seu paper de piròmans de l'explosió crediticia. En el cas concret de la titulació espanyola, el 87% dels valors emesos entre 1993 i 2007 van obtenir la màxima qualificació crediticia (la famosa AAA) en el moment de la seva creació, un percentatge que destaca si es compara amb el de altres mercats desenvolupats, segons l'economista Alfredo Apilánez."

Entrevista a Alfredo Apilánez, professor i economista, en el marc de la tercera sessió del "procés a la banca espanyola".

Procés a la banca és un moviment ciutadà que vol obrir el debat sobre el control de la moneda, avui en mans dels banquers i de les élites financeres.

P. La entrada en el euro propulsó el endeudamiento del sistema financiero español gracias a la financiación a espuertas recibida de los bancos de los países con exceso de ahorro (alemanes y franceses). ¿Cree usted que esa deuda contraída con la banca centroeuropea fue causa principal del “sobrecalentamiento” del sistema financiero español y que el principal objetivo del colosal rescate posterior sufragado con fondos públicos fue “liquidar” esos pagos?

"Desde luego. Se trata del perverso cepo en el que los llamados PIGS (Portugal, Irlanda, España y Grecia) hemos quedado atrapados con el otrora milagroso euro. Los grandes bancos de las economías del Centro –principalmente Alemania con su enorme supéravit comercial- financiaron masivamente la burbuja inmobiliaria española. La existencia de una moneda única, el euro, alentó este flujo, dado que ya no existía el peligro de una devaluación que agravara el riesgo de impago en caso de crisis en algún país de la periferia. Esto originó una enorme burbuja del crédito privado, principalmente en el sector inmobiliario (recordemos que en la “piel de toro” se construía más que en Alemania, Italia y Francia juntas) aunque también en el consumo. Según el último informe del Banco Internacional de Pagos, la banca española debe todavía más de un billón de dólares a la banca extranjera. En el año 2012 los bancos alemanes y franceses sumaban una exposición a la economía española de 255.496 millones de dólares (unos 197.560 millones de euros), según datos del Banco Internacional de Pagos (BIS) a cierre del primer trimestre del año.

"Desde luego. Se trata del perverso cepo en el que los llamados PIGS (Portugal, Irlanda, España y Grecia) hemos quedado atrapados con el otrora milagroso euro. Los grandes bancos de las economías del Centro –principalmente Alemania con su enorme supéravit comercial- financiaron masivamente la burbuja inmobiliaria española. La existencia de una moneda única, el euro, alentó este flujo, dado que ya no existía el peligro de una devaluación que agravara el riesgo de impago en caso de crisis en algún país de la periferia. Esto originó una enorme burbuja del crédito privado, principalmente en el sector inmobiliario (recordemos que en la “piel de toro” se construía más que en Alemania, Italia y Francia juntas) aunque también en el consumo. Según el último informe del Banco Internacional de Pagos, la banca española debe todavía más de un billón de dólares a la banca extranjera. En el año 2012 los bancos alemanes y franceses sumaban una exposición a la economía española de 255.496 millones de dólares (unos 197.560 millones de euros), según datos del Banco Internacional de Pagos (BIS) a cierre del primer trimestre del año.

Cuando se produjo el colapso del sistema financiero internacional, la prioridad de la gran banca europea –aliada con el BCE- era evitar las consecuencias sistémicas de un impago generalizado causado por la quiebra de las cajas y bancos españoles. El famoso rescate de 2012 a cuenta de la ciudadanía –“apertura de una línea de crédito” según don Mariano- y toda la política monetaria del BCE vinieron al salvamento de la banca europea y estadounidense atiborrada de paquetes de deuda hipotecaria tóxica incobrable de los bancos y cajas patrios."

Cuando se produjo el colapso del sistema financiero internacional, la prioridad de la gran banca europea –aliada con el BCE- era evitar las consecuencias sistémicas de un impago generalizado causado por la quiebra de las cajas y bancos españoles. El famoso rescate de 2012 a cuenta de la ciudadanía –“apertura de una línea de crédito” según don Mariano- y toda la política monetaria del BCE vinieron al salvamento de la banca europea y estadounidense atiborrada de paquetes de deuda hipotecaria tóxica incobrable de los bancos y cajas patrios."

P. Afirma usted que los poderes públicos, usando su potestad legislativa de forma torticera, practicaron la connivencia más flagrante con los abusos y latrocinios cometidos por los prebostes de la gran banca privada. ¿Podría precisar esta acusación?

"Desgraciadamente, los poderes públicos fueron meros comparsas que bailaban al son de la banca y del bloque del ladrillo. Habría que destacar la vista gorda cuando no complicidad absoluta del Banco de España y la CNMV supuestamente “independientes” en la dejación dolosa de su función de control y supervisión del sistema financiero hasta que le estalló la bomba de relojería en las narices. Incluso llegando a ignorar el informe de la inspección de 2006 en el que se alertaba de los graves riesgos de estallido de la burbuja y de la sorprendente pasividad del supervisor. El Banco de España relajó la política crediticia para la concesión de hipotecas (en la época que el Sr. Jaime Caruana era gobernador, ahora es el General Manager del BIS) y la concesión de créditos al promotor además de propulsar la titulización permitiendo el “truco” de sacar del balance las hipotecas. Todo ello acompañado de una intención flagrante de ocultación de las reales dimensiones del problema y del montante del rescate."

P. Vayamos ahora a algunos detalles del colosal rescate público de la banca española. En la introducción de los acusados en este proceso, cada uno de ellos, llevan adosados a su ficha personal las diferentes ayudas recibidas por el banco que presiden. Estas ayudas llegan a través de varios y diferentes canales ¿Qué razón hay para esta dispersión de los caudales?

"El objetivo era camuflar el cuerpo del delito. Ninguno de los organismos que poseen los datos al respecto (Banco de España, FROB-Ministerio de Economía, Comisión Europea y la infausta Troika) ha tenido la intención de publicar las cifras reales; al contrario, las ha diluido, mixtificado y ocultado. Se hace así para que se pierda el rastro del dinero entregado y se evite una fiscalización eficaz de la colosal cantidad de dinero público entregado a fondo perdido para rescatar a la banca privada ante el colapso de la colosal estafa piramidal en la que se había embarcado.

"El objetivo era camuflar el cuerpo del delito. Ninguno de los organismos que poseen los datos al respecto (Banco de España, FROB-Ministerio de Economía, Comisión Europea y la infausta Troika) ha tenido la intención de publicar las cifras reales; al contrario, las ha diluido, mixtificado y ocultado. Se hace así para que se pierda el rastro del dinero entregado y se evite una fiscalización eficaz de la colosal cantidad de dinero público entregado a fondo perdido para rescatar a la banca privada ante el colapso de la colosal estafa piramidal en la que se había embarcado.

El Banco de España dio a luz sobre ayudas públicas a la banca (2.9.2013) una nota que vale la pena ver en internet: es un papelillo que parece sacado de los apuntes de un estudiante de empresariales. Una nota , no unos informes periódicos extensos y cuantitativos, que es lo que cabía esperar tratándose de la mayor aplicación de dinero público en la crisis . Pues bien, ahí fueron excluidos manifiestamente algunos elementos esenciales, y los que más pérdidas de dinero público han supuesto: los EPA ( Esquema de Protección de Activos )."

A qué llamamos "Esquema de Protección de Activos."

A las garantías por parte del FROB por las que si las entidades adquiridas tienen una mala evolución de sus créditos se las compensa con dinero público (que es lo que nutre el FROB) se las denomina EPA (Esquema de Protección de Activos).Por ejemplo: en el caso de la Caja de Ahorros del Mediterráneo se pactó con su adjudicatario, Banco Sabadell, una EPA de más de 16.000 millones y, en enero de este año el Ministro Guindos reconocía en el Congreso que al menos 15.000 millones acabarían siendo pagados por el FROB. Algo parecido ocurrió con UNNIM, adquirido por BBVA,

P. ¿Quiere decir que la cantidad de dinero público entregado a la banca tiene cantidades diferentes a las oficiales?

"Primero se habló de una cifra del rescate bancario que oscilaba entre 40.000 millones y 60.000, el Tribunal de Cuentas habló de 104.000 millones, pero la cifra es probable que esté cerca de los 500.000 millones."

"Desde luego. Las autoridades se han entregado a la ocultación y manipulación de las cifras reales mediante su dispersión en distintas rúbricas para dificultar la desoladora visión de conjunto. La cifra inicial se dijo que eran 40.000 millones de euros, después se dijo que 60.000 millones, el Tribunal de Cuentas dice que 104.000 millones pero la cifra más probable está cerca de los 500.000 millones, es decir medio billón de euros incluyendo el rescate europeo cargado a las arcas públicas -con la imposición de políticas concretas que convirtieron al reino en un protectorado de la Troika- y la asunción de toda la basura procedente de la burbuja a cargo de la SAREB.

La Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria, más conocida por SAREB, es una Sociedad Anónima de gestión de activos transferidos por las cuatro entidades nacionalizadas (BFA-BANKIA,CATALUNYA BANC, NCG BANCO, BANCO GALLEGO Y BANCO DE VALENCIA), y por las entidades en proceso de reestructuración o resolución según lo previsto en la Ley 9/2012 (BANCO MARE NOSTRUM,CEISS, CAJA 3 Y LIBERBANK). La Sareb está participada en un 55% por capital privado, y en un 45% por capital público a través del FROB.

La Plataforma por la Nacionalización de las Cajas de Ahorro considera como la nueva rectificación del actual Gobierno admitiendo la inyección de dinero público a las entidades financieras a cambio de sus “activos tóxicos” va a suponer beneficios para la banca y pérdidas para los ciudadanos.

"...Una vez más se trata de una operación de salvamento en toda regla de las entidades bancarias utilizando para ello el dinero público e intentando disimular sobre el pequeño detalle de quien pagará la fiesta. No hay que ser muy listos para pensar que la factura no estará a cargo de los responsables de la quiebra sino de los ciudadanos. ..."

En 2007 España no tenía un problema de deuda pública –sólo equivalía al 35,5% del PIB–, pero desde entonces ésta no ha dejado de crecer y ya ha superado el 100% del PIB, el nivel más alto desde 1909.

En 2007 España no tenía un problema de deuda pública –sólo equivalía al 35,5% del PIB–, pero desde entonces ésta no ha dejado de crecer y ya ha superado el 100% del PIB, el nivel más alto desde 1909.

Se trata de minimizar el coste del reflotamiento y magnifican el coste de haberlas dejado quebrar . Siempre cantan la misma milonga: hay que poner dinero público, pero más hubiera costado dejarlas quebrar .

Un experto desmonta esta justificación recurrente del rescate: la presunta protección de los depósitos de los ahorradores. Se nos dice: si se les deja quebrar, esos depósitos corren el riesgo de perderse. Pues no es así. Lo cierto es que no hubieran faltado bancos solventes dispuestos a que les traspasaran esos depósitos, incluso ofreciendo una mayor remuneración.

En suma, rescatar ha sido mucho más caro para los ciudadanos que haber dejado desaparecer, ordenada y socialmente, a las cajas y bancos quebrados."

P. ¿Cuánto mayor es el banco menos ayudas del Estado precisa? ¿Los tres más grandes, Santander, BBVA y CaixaBank, no precisaron ayuda de las arcas públicas?

"En absoluto. Se trataba de aparentar que una parte del organismo estaba sano y que extirpando el tumor (Cajas de Ahorros) se podría regenerar el resto (grandes bancos). El Banco de España siempre ha aplicado la misma receta como medicina a las “crisis bancarias”: un banco se come a otro banco, se supone que el que es comido es el insolvente. Para que exista un banco solvente –en contraposición a las cajas insolventes- se lo tiene que maquillar como se han maquillado la contabilidad del Santander, BBVA y CaixaBank. Se proclama enérgicamente que “no consta que hayan recibido ayudas oficiales” pero si constan unos descomunales avales a cargo del contribuyente por 90000 millones de los que no se sabe cómo han acabado así como el “chollo” de los Esquemas de protección de activos para cubrirse de las pérdidas por toda la basura de las cajas liquidadas a precio de saldo a cargo del FROB y el colosal rescate encubierto al ser mantenidos con respiración asistida del BCE para honrar las deudas ante los fondos de inversión internacionales al cerrarse el interbancario en el estallido de la crisis de 2008."

"En absoluto. Se trataba de aparentar que una parte del organismo estaba sano y que extirpando el tumor (Cajas de Ahorros) se podría regenerar el resto (grandes bancos). El Banco de España siempre ha aplicado la misma receta como medicina a las “crisis bancarias”: un banco se come a otro banco, se supone que el que es comido es el insolvente. Para que exista un banco solvente –en contraposición a las cajas insolventes- se lo tiene que maquillar como se han maquillado la contabilidad del Santander, BBVA y CaixaBank. Se proclama enérgicamente que “no consta que hayan recibido ayudas oficiales” pero si constan unos descomunales avales a cargo del contribuyente por 90000 millones de los que no se sabe cómo han acabado así como el “chollo” de los Esquemas de protección de activos para cubrirse de las pérdidas por toda la basura de las cajas liquidadas a precio de saldo a cargo del FROB y el colosal rescate encubierto al ser mantenidos con respiración asistida del BCE para honrar las deudas ante los fondos de inversión internacionales al cerrarse el interbancario en el estallido de la crisis de 2008."

P. ¿Esta impresión de solvencia del Santander, BBVA y CaixaBank -ventilada a los cuatro vientos por las autoridades- es pues falsa? Y, en ese caso, de dónde obtuvieron los recursos para el colosal camuflaje?

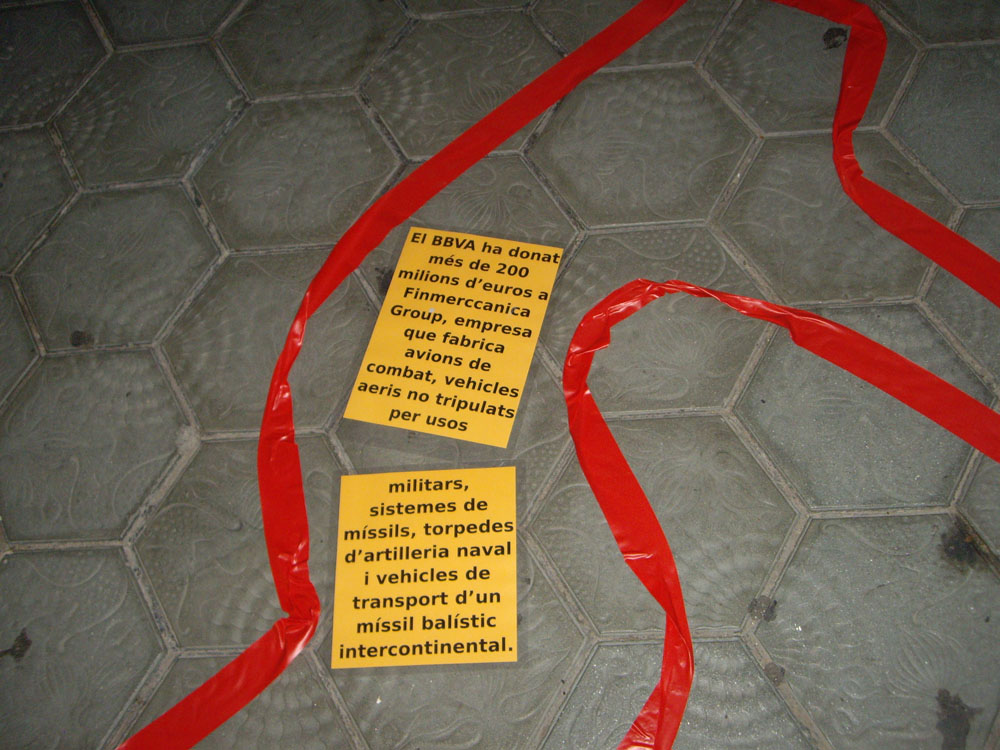

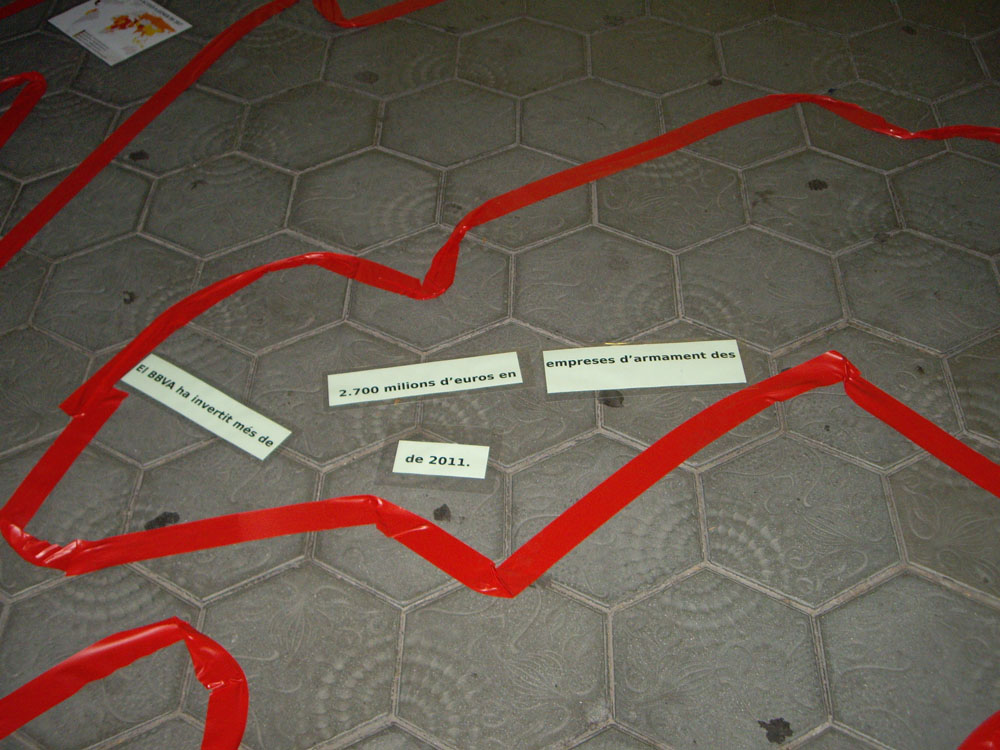

"Totalmente falsa. Además de ayudas públicas –las ya mencionadas más créditos fiscales en la absorción de los restos de las cajas y la venta a precio de oro de sus activos basura a la SAREB- la parte del león del salvamento que recibieron los tres grandes provino como digo del BCE. Desde 2008 a través de la famosa barra libre de liquidez, el BCE -con fondos públicos creados en pantallas de ordenador- prestó al 0% colosales recursos a los grandes bancos que éstos invertían en deuda pública española al 6-7% provocando la ruina de las finanzas públicas a través del pago de intereses -30.000 millones anuales- por una deuda provocada en gran parte por el propio rescate bancario. ¡Con dinero público del Banco Central Europeo se hunden las finanzas de los Estados! Este absurdo llegó al paroxismo con la expansión cuantitativa (política monetaria no convencional del BCE) y la absorción de enormes cantidades de bonos públicos y privados de la banca española por parte del gran capo de Frankfort –que tiene prohibido financiar a los estados-. En concreto la gran banca patria ha endilgado nada menos que 300,000 millones de emisiones de renta fija -empaquetando todo tipo de préstamos y la basura restante de la burbuja- al BCE en las últimas rondas de la QE. En conclusión: la gran banca goza de la respiración asistida de nuestro banco central para engrosar sus abultadísimas cuentas de resultados y continuar esquilmando las arcas públicas e inflando nuevas burbujas con la colosal inyección recibida."

"Totalmente falsa. Además de ayudas públicas –las ya mencionadas más créditos fiscales en la absorción de los restos de las cajas y la venta a precio de oro de sus activos basura a la SAREB- la parte del león del salvamento que recibieron los tres grandes provino como digo del BCE. Desde 2008 a través de la famosa barra libre de liquidez, el BCE -con fondos públicos creados en pantallas de ordenador- prestó al 0% colosales recursos a los grandes bancos que éstos invertían en deuda pública española al 6-7% provocando la ruina de las finanzas públicas a través del pago de intereses -30.000 millones anuales- por una deuda provocada en gran parte por el propio rescate bancario. ¡Con dinero público del Banco Central Europeo se hunden las finanzas de los Estados! Este absurdo llegó al paroxismo con la expansión cuantitativa (política monetaria no convencional del BCE) y la absorción de enormes cantidades de bonos públicos y privados de la banca española por parte del gran capo de Frankfort –que tiene prohibido financiar a los estados-. En concreto la gran banca patria ha endilgado nada menos que 300,000 millones de emisiones de renta fija -empaquetando todo tipo de préstamos y la basura restante de la burbuja- al BCE en las últimas rondas de la QE. En conclusión: la gran banca goza de la respiración asistida de nuestro banco central para engrosar sus abultadísimas cuentas de resultados y continuar esquilmando las arcas públicas e inflando nuevas burbujas con la colosal inyección recibida."

Definició de QE

En l'idioma anglès significa quantitative easing (QE), és un programa o mesura econòmica pública que consisteix en generar moneda i posar-la en circulació.

Es fa servir per alguns bancs centrals per augmentar l'oferiment de diners, augmentant l'excés de reserves del sistema bancàri, i generalment mitjançant la compra de bonus del propi govern central per estabilitzar o augmentar els seus preus i amb ells reduïr les taxes d'interés a llarg plaç. Aquesta mesura s'aplica quan els mètodes més habituals de control de l'oferta no han funcionat.

Objectius dels QE

Aquesta eina persegueix dos objectius:

– Baixar els tipus d'interés. El que es pretén és que la rendibilitat dels bons baixi. Com hi ha un major demanda d'aquests, el preu puja i la rendibilitat , per tant, baixa.

– Creació de liquidaditat per facilitar el crèdit als consumidors i empreses. Per la compra masiva de bonus estatals i d'empreses, aquestes últimes i en particular els bancs, augmenten les seves reserves de liquiditat. L'altra efecte que es persegueix és que els bancs facin arribar aquesta liquiditat als seus clients en forma de crèdits a tipus reduits, tant a particulars com a empreses.

·

Riscos dels QE.

S'ha de tenir en compte que l'ús de la flexibilització quantitativa té també els seus riscos, atès que pot provocar un augment de l'inflacció si, com apunten experts, es sobreestima la quantitat d'alivi necessari i els diners creat per la compra d'actius líquids. A més a més, aquesta pot deixar de ser eficaç en estimular la demanda si els bancs continuen sent reacis a prestar diners a empreses i llars.

El BCE (Banco Central Europeo) va prestar a tots els bancs europeus, entre ells als espanyols, quantitats ingents d'euros, a un interes del 0%. "Barra lliure pels bancs." Amb aquests diners van invertir en deute públic espanyol amb una rendibilitat entre el 3,5% i el 7%.

Els bancs espanyols van aconseguir quasi el terç d'aquests prèstacs (generalment a tres anys de plaç). Aquests diners no es van fer servir per fer créixer el crèdit: el 30% del prèstec del BCE va romandre en les comptes d'aquest amb els bancs, que van guardar els seus diners per si de cas. La resta va servir per comprar deute públic, bàsicament espanyol amb unes rendibilitats entre el 3,5% i el 7%. Res, pràcticament ni un euro per prestar a les famílies o pymes. Negoci rodó: diners europeus llençats en allò referent a l'economia real, però que està forrant als bancs fins que el retornin, mentre ells ens cobren els interessos del deute que van comprar amb aquesta injecció de diners del BCE.

P. Entonces, ¿hubo un rescate encubierto? ¿Se mintió a los españoles diciéndoles que no había necesidad de una intervención de las finanzas españolas?

De l'exposat es dedueix clarament la resposta afirmativa. Del que es tractava és de socialitzar les pèrdues privades mitjançant diners públics carregant a l'erari amb un colossal deute odiós i il·legítima i ocultant i deixant impunes les responsabilitats dels quals per la seva acció o omissió van produir aquest desastre."

- El cas Pokémon 1.882 milions d'euros.

Aquest cas va començar en un jutjat de Lugo. S'investigava l'existència d'una suposada trama per obtenir concessions i contractes públics mitjançant suborns en diverses ciutats gallegues. El nombre d'imputats ja supera la trentena, molts d'ells polítics. Però en l'operació Pokémon, a més de l'alcalde de Santiago de Compostel·la, Àngel Currás (PPdeG), el seu homòleg a Lugo, el socialista Xosé López Orozco -que a més és president del PSdeG- figuren també imputats, entre d'altres, l'exalcalde d'Ourense Francisco Rodríguez (PSdeG), que va deixar el càrrec, l'exregidor de Boqueixón (la Corunya), Adolfo Gacio (PPdeG), que també va deixar el càrrec després de la seva imputació, a més d'un exregidor del BNG.

Afecta a polítics dels tres partits tradicionals a Galícia -PP, PSdeG i BNG- i a diverses de les localitats més importants.

El cas de les Preferents: 1831 milions d'euros.

Les accions preferents han sigut una estafa evident. Les preferents són una barreja entre el producte de renda fixa i de les accions. Essencialment: no tenen data de venciment, no n'hi ha obligació per part de l'entitat que les ven d'assegurar la seva recompra i el preu d'aquesta no té sol (per la qual cosa pot ser res, zero). Res de tot això sel's advertia a aquells que volien comprar-les que creien comprar-les com un plaç fix amb un interes elevat, però els bancs i les caixes sí que ho sabien.

Què hauria passat si als més de 187.000 preferentistas de Bankia, abans d'invertir els seus diners, l'entitat els hagués informat exhaustivament que, juntament amb l'alta rendibilitat que els oferien, també podien perdre tots els seus diners i que no podrien disposar d'ells quan ho necessitessin? La resposta sembla òbvia, al menys per als milers de petits estalviadors a qui se'ls va col·locar aquest producte.

Les participacions preferents no són un producte nou; la nostra legislació permet la seva emissió i negociació des de 1998. Segons dades de la Comissió Nacional del Mercat de Valors, entre gener de 1998 i desembre de 2012 es van emetre 115.283.000 d'euros entre més de tres milions de subscriptors.

Fins l'any 2008 els subscriptors no van tenir cap problema per recuperar els seus diners, fonamentalment perquè el valor nominal de les participacions coincidia amb el seu valor de mercat. a partir de 2008 van començar els problemes. Com a conseqüència de la crisi econòmica i de la situació de les entitats de crèdit, que veien molt limitades les seves vies de finançament, amb el mercat interbancari de finançament pràcticament tancat, els bancs i les caixes d'estalvi van acudir a l'instrument de les participacions preferents de forma generalitzada per obtenir liquiditat. D'acord amb les dades proporcionades per la CNMV, l'import de les emissions brutes de participacions preferents en 2009 va ser de 12.960 milions d'euros, una xifra escandalosa si es compara amb els 1.246 milions d'euros emesos en 2008 o els exíguos 225 milions d'euros de 2007. al maig de 2011, el volum de preferents en mans de petits estalviadors era de 22.000 milions d'euros.

Aquestes participacions preferents es van col·locar majoritàriament a petits estalviadors a través de les sucursals de tota la vida, on se'ls oferien com una alternativa als dipòsits a termini i se'ls assegurava que es tractava d'instruments amb una rendibilitat molt superior i amb una liquiditat immediata . Els preferentistas no van tenir coneixement de la veritable naturalesa del producte fins que van sol·licitar la disposició de diners i es van adonar que no obtenien la rendibilitat promesa ni podien recuperar els seus diners, veient així traïda la seva confiança en el sistema bancari i en les persones que els van vendre les participacions preferents.

En l'àmbit penal es van seguir actuacions a l'Audiència Nacional, en el cas Bankia. en aquest procediment s'examinen les diferents actuacions (orquestrades i verficadas al mateix temps a tot Espanya) de les set caixes finalment agrupades a Bankia. L'Audiència Nacional investiga la venda de preferents i la seva negociació en el mercat secundari, en el qual es van manipular els preus donant-los un valor molt superior al que tenien. En definitiva, es van vendre massivament als petits estalviadors productes de nul valor financer amb la finalitat de sanejar les caixes que anaven a conformar una nova entitat, Bankia, el que requeria una aparença necessària de solvència que era irreal, a costa dels més febles , els clients, els estalviadors i els pensionistes. Del llibre de Baltasar Garzón," El Fango: Cuarenta años de corrupción en España."

- El cas 3% 1.800 milions d'euros.

- El cas Castor 1.700 milions d'euros.

- El cas Taula 1.300 milions d'euros.

- El cas Emperador 1.200 milions d'euros.

- El cas RTVV 1.200 milions d'euros.

- El cas Caballo de Troya 1.200 milions d'euros.

- El cas Brugal 813 milions d'euros.

- El cas Catalunya Caixa 720 milions d'euros

- El cas d'amnistia fiscal ascendeix a 38.809 milions d'euros.

- El cas Banesto 2.704 milions d'euros.

- El cas Malaya 2.600 milions d'euros.

Reportatge i fotografies de M.Martos. Entrevista extreta del blog "Procés a la banca". Dades dels casos de corrupció extretes de la publicació digital " Casos aislados de una corrupción sistémica".