El dèficit de la Seguretat Social ha estat creat pels successius governs anteriors del PP i del PSOE, amb la inestimable ajuda de CiU i altres grups d'ideologia neoliberal, amb la finalitat d'oferir una imatge a la ciutadania de fallida del sistema i, per tant, de la necessitat d'una reforma.

Però tot ha estat un muntatge per a privatitzar les pensions i realitzar les reformes necessàries per a fer callar a la gran banca i als propulsors dels plans de pensions paneuropeus, a costa de la butxaca de tots els espanyols.

Tant Marea Pensionista com un grup d'economistes han analitzat any rere any els ingressos de les cotitzacions socials de les treballadores i treballadors espanyols, arribant a la conclusió que s'ha sostret de la caixa de la Seguretat Social 800.000 milions d'euros des de la seva creació en 1963 fins als nostres dies. Malgrat la sostracció d'aquesta enorme quantitat d'euros de la caixa de la Seguretat Social, aquesta ha sufragat, amb les cotitzacions de treballadors i empresaris, a la sanitat pública durant uns anys.

Sostenibilidad del sistema público de pensiones en el marco del Pacto de Toledo.

El Pacte de Toledo és una comissió no legislativa, per tant, només pot fer recomanacions genèriques, però aquestes recomanacions sentenciaran el futur de les pensions.

Marea Pensionista no vol sentir parlar del Pacte de Toledo, perquè ells opinen que aquest pacte entre les forces polítiques parlamentaries i els sindicats CCOO i UGT, que va sorgir a proposta de CIU, amb la presentació de la Ponència 154/4, l’any 1995, va significar un canvi de model d’un sistema públic de pensions a un sistema construït sobre dos pilars: unes pensions públiques convertides en pensions de subsistència, «complementades» amb pensions privades. Això últim ho van concretar a través dels anomenats «plans de pensions d’ocupació», a pactar en la negociació col·lectiva (en particular en les grans empreses i en l’Administració), i els plans privats individuals, subscrits directament per la persona amb les entitats financeres. D’aquesta manera, els bancs i asseguradores retenen durant dècades els estalvis del poble, especulant amb ells i assegurant-se, que passi el que passi, ells cobraran unes «despeses de gestió» de l’1.5 per cent del total dels fons acumulats.

El 6 d’abril de 1995, el Ple del Congrés dels Diputats va aprovar sense modificacions el tex aprovat per la Comissió de Pressupostos sobre la base de l’informe emès per la Ponència 154/4, de CIU, per l’anàlisi dels problemes estructurals dels sistema de la Seguretat Social i de les principals reformes que s’haurien d’emprendre, conegut per l’opinió pública com el «Pacte de Toledo».

La primera recomanació del Pacte de Toledo va ser establir que les cotitzacions socials haurien de ser suficients per cobrir les prestacions contributives, abolint el RDL 1/1994.

Des de l’any 1994, els recursos de la Seguretat Social, segons el RDL 1/1994, de 20 de juny, mitjançant el qual es va aprovar el text refós de la Llei General de la Seguretat Social, eren els següents:

Art 86. 1

- Les aportacions progressives de l’Estat, que es consignaran amb caràcter permanent en els Pressupostos Generals...

- Les quotes de les persones obligades (es refereix evidentment a les quotes que paguen els empresaris i les quotes que detreuen de la nòmina als treballadors).

- Les quantitats recaptades en concepte de recàrrecs, sancions, o d’altres de anàloga naturalesa.

- Els fruits, rendes o interessos i qualsevol altre producte dels seus recursos patrimonials.

- Altres ingressos...

Això, va ser radicalment canviat, sense fer soroll, per acord parlamentari, amb el recolzament dels dos sindicats majoritaris. La llei 24/1997 el va concretar en el seu article 1:

Article 1.- «Les prestacions contributives es finançaran bàsicament amb les cotitzacions socials i en el seu cas amb els recursos que s’acordin per atencions específiques».

Article 1.- «Les prestacions contributives es finançaran bàsicament amb les cotitzacions socials i en el seu cas amb els recursos que s’acordin per atencions específiques».

S’eximia així l’Estat de la responsabilitat del pagament de les pensions de la Seguretat Social, una responsabilitat que fins llavors estava clarament establerta, com hem vist, pel RDL 1/1994.

Juan Torres López (Catedràtic d’Economia Aplicada) en les IX Jornades d’Economía Crítica (Madrid, març de 2004) va respondre a la pregunta «El Pacte de Toledo: reforç del sistema públic o via oberta per a la seva privatització?, dient que el Pacte de Toledo és «...una expressió paradigmàtica del camí més tortuós de privatització atenuada, progressiva o implícita que s’ha fet servir en molts països on existeix cert equilibri de poder i, al mateix temps grans dificultats per afrontar rotundament els costos socials de tot tipus que comporta la privatització explícita del sistema públic de pensions».

El catedràtic Juan Torres López manté que les pensions públiques representen un atractiu botí pel capital privat.

«Les propostes del Banc Mundial que van ser assumides sense cap pudor per part d’alguns governs, partits, economistes i inclús sindicats de tot el mon es basaven en la necessitat de substituir el sistema públic, normalment de repartiment, per un altre sistema de dos pilars (públic i privat) i tres subsistemes:

- Un subsistema de cobertura mínima que seria gestionat pel sector públic amb l’exclusiu propòsit de evitar les situacions de carència extrema en l’ancianitat.

- Un altre de caràcter obligatori i professional gestionat privadament.

- Un tercer subsistema de caràcter voluntari i gestionat també pel sector privat».

Aquesta reforma proposada pel Banc Mundial requereix avançar en dues direccions:

- Justificar la necessitat de substituir progressivament el sistema de pensions públiques i res millor que això que demostrar la inviabilitat financera d’aquestes pensions a mitjà termini.

- Aplicar reformes parcials que, d’una banda, anessin minvant la cobertura i la capacitat protectora del sistema públic i, paral·lelament, que anessin enfortint el sistema complementari de gestió privada.

En aquesta línia s’han mogut els nostres polítics governants. Han anat progressivament aprovant lleis i decrets que han anat minvant les pensions per tal de que les persones creguin que no podran cobrar la pensió tal i com ells l’havien calculat i contractin un pla de jubilació complementari. Han donat per bo i immutable el règim de recolzament fiscal al sistema privat. Això, més les campanyes de la por pagades per les companyies asseguradores, els bancs, i els organismes internacionals han propiciat que al llarg dels anys s’hagi produït en Espanya una reducció progressiva de les prestacions socials del sistema públic. S’han modificat els sistemes de càlcul, augmentant els anys necessaris per accedir a les prestacions i els anys per calcular el muntant de les pensions. S’ha augmentat la edat de jubilació, etc."

Juan Torres López reitera que per desequilibrar el finançament del sistema no n’hi ha prou que la població envelleixi i augmenti la despesa.

La quantitat d’ingressos que procedeixen de les cotitzacions depèn lògicament de les cotitzacions mateixes, però aquestes depenen al mateix temps d’una gran quantitat de variables a tenir en compte.

Per tant, per desequilibrar el finançament del sistema no n’hi ha prou que la població envelleixi i augmenti la despesa, sinó que haurien de donar-se altres circumstàncies. Els factors més importants que fan que pugui augmentar o disminuir el volum de les cotitzacions socials són les següents:

- La ocupació i l’atur existents.

- El nivell salarial.

- El volum d’activitat econòmica i la seva evolució al llarg del temps, és a dir, la taxa de creixement econòmic.

- La distribució de la renda.

- La qualitat de l'ocupació.

- La productivitat del treball.

- L'extensió de l'economia submergida.

- La taxa d’activitat i d’ocupació femenina.

Només quan, a més a més de l'envelliment, tots aquests factors evolucionessin negativament podria aventurar-se que hi hauria problemes financers per al sistema públic de pensions.

Juan Torres López explica en el seu llibre "econofakes: Les deu grans mentides econòmiques del nostre temps i com condicionen la nostra vida", "que la influència de la demografia en el sistema de pensions públiques és evident i molt important, no obstant això, hi ha diverses raons que permeten afirmar que l'evolució demogràfica, sigui com sigui, no és el factor que pot provocar que les pensions no es puguin finançar. Aquestes raons es poden agrupar en tres grans grups:

- El primer té a veure amb les dificultats de tota mena que comporta fer projeccions, o millor encara, prediccions sobre l'evolució de la població.

- El segon està relacionat amb un altre fet innegable: la influència de la demografia en les pensions no es pot contemplar aïlladament del que succeeix en el mercat de treball i en la producció o, per a ser més rigorosos, en l'economia en general.

- El tercer es refereix a la forma correcta de determinar l'equilibri financer del sistema de pensions públiques."

"La reiteració d'una mentida aconsegueix que acabi percebent-se com una veritat."

És ben sabut, explica el catedràtic Juan Torres López en el seu llibre, que la reiteració d'una mentida aconsegueix que acabi percebent-se com una veritat, i això és el que ha ocorregut en el cas de les pensions. Segons l'Enquesta sobre Jubilació i Hàbits d'Estalvi que realitza el Banc Bilbao Biscaia Argentaria (BBVA), el 89 per cent dels espanyols creia en 2019 que serà necessari completar la pensió pública en el futur per a poder viure després de la jubilació, i un 37 per cent fins i tot opinava que aquest sistema públic podria desaparèixer.

No obstant això, només un 32% de la població havia començat a estalviar per a fer front a aquest risc. És a dir, o no es creu molt en el que es diu, o s'és indiferent a tenir o no ingressos suficients en la jubilació, o el que ocorre és que la possibilitat d'estalviar per a quan arribi aquest moment està molt lluny de la gran majoria dels espanyols.

La primera conseqüència de l'engany és, per tant, que la població dóna per bo un escenari futur al qual no estarà en condicions de fer front amb suficients recursos.

En plantejar el futur de les pensions públiques com a conseqüència d'un fet pràcticament ineluctable, s'oculta el que realment hi ha darrere i sosté a les pensions públiques: la solidaritat i una distribució de la renda mínimament equitativa, sense la qual és lògic que no ja les pensions, sinó qualsevol bé o servei públic sigui d'impossible finançament.

Entrevista a Miren Etxezarreta de Canarias semanal publicada en Kaos en la Red el 16 de septiembre de 2021

Miren Etxezarreta denuncia el ‘parany de les pensions’ ordida entre govern i CCOO – UGT

La coneguda economista basca Miren Etxezarreta, doctorada en la London School of Economics, al Regne Unit i en la Universitat Autònoma de Barcelona, va ser entrevistada pel digital Baladre. De la referida entrevista, que va versar fonamentalment sobre els acords signats recentment entre el Govern de Coalició, la Patronal i els sindicats sobre les pensions, hem extret els paràgrafs que poguessin resultar de major interès per als nostres lectors.

En opinió de Miren Etxezarreta, l'Acord subscrit el passat 1 de juliol, «és simplement una volta de rosca en el procés de privatització de les pensions, que va ser iniciat fa ja molt temps». Es tracta, segons Etxezarreta, d'un acord més entre els quals ja concertats al llarg els últims anys i, fins i tot, dècades. El que ha ocorregut realment en aquesta ocasió és que amb l'anomenat Govern més «progressista de la història» no van ser pocs els que van alimentar algunes expectatives optimistes. Però segons l'economista, «la línia directiva de totes aquestes mesures és la mateixa de sempre». El que ha ocorregut en aquesta ocasió és que els negociadors -Govern. Patronal i Sindicats – no han tingut rubor en exhibir «alguns “caramels” , com els que es donen als nens per a enganyar-los i que acceptin qualsevol cosa . No sé si, en part, ho han fet perquè ho acceptin els sindicats, i ho aprovin. Crec que els sindicats estan jugant un paper molt, molt, molt perillós».

Tal perillositat consisteix, segons Etxezarreta, que els sindicats«acceptaran alguna cosa que no suposa pràcticament cap avantatge. No obstant això, signaran elements que suposen greus desavantatges per als pensionistes». «Per exemple, l'augment de l'edat de jubilació. Ara ho estan venent com a «voluntari». Però serà realment voluntari? Oferiran un bo als quals continuïn treballant. A mi em sembla que això és gravíssim, perquè suposarà la divisió del moviment. Pot haver-hi pensionistes que necessitin o vulguin continuar treballant, i uns altres que no. Llavors, la reivindicació molt important, que ha estat sempre la de mantenir l'edat de jubilació. Aquesta queda destruïda. Aquest seria un punt que em sembla molt seriós».

Però les repercussions que tindrà l'acord entre l'Executiu de la Coalició i els Sindicats anirà encara més lluny amb l'elevació de fins a 35 anys del període de càlcul de les pensions. «Això és el que esperen abordar en la segona part. En la primera, faran tot el que hem comentat, la qual cosa van signar l'1 de juliol. I s'espera que l'any 2022 es faci tota la resta. Entre això estarà això del pas de 25 a 35 anys el període per a calcular les pensions. És a dir, són tornades de rosca perquè cada vegada les pensions públiques siguin menors… La realitat és que la pujada de l'IPC en una pensió de 600 euros o per sota del SMI, no milloraria els comptes dels pensionistes, perquè és molt baixa».

En el llibre "El conte de les pensions. *Érase una vegada...", escrit per Miren Etxezarreta i José Iglesias s'explica com el model de privatització de les pensions avui imperant es va iniciar amb el règim de Pinochet de 1973 a Xile, i amb Videla en 1976 a l'Argentina.

"En aquell moment els que analitzaven aquesta problemàtica als països a Europa pensaven que era una cosa pròpia de les dictadures del Con Sud, i no se li va donar major importància. Després, en 1990, quan els països de l'Europa de l'Est van tornar a reintegrar-se en el capitalisme, com tenien uns sistemes de pensions públiques completament diferents, el Banc Mundial, que és el que va pilotar la volta del capitalisme en aquests països, va exigir com una de les primeres condicions que privatitzessin els sistemes d'ajuda a la vellesa.

Finalment, en 1994, el Banc Mundial va publicar un informe: "Adverting the Old Age Crisis, que realment va suposar el tret de sortida per a justificar l'orientació cap al canvi. Va suposar directament dir: això val per a tots. Xile i l'Argentina havien estat només un experiment.

És a dir, que tenim la crisi econòmica dels setanta, la de 1989-1990 als països de l'Est i, finalment, l'informe de 1994 del Banc Mundial. El que només s'havia exigit a les dictadures del Con Sud, ara es generalitzava per a tothom.

A Espanya va ser en 1985 quan van començar a iniciar-se les reformes. Recordem que va ser l'any de la primera i molt reeixida vaga general en contra del canvi en les polítiques de pensions, convocada per CCOO, i a la qual es van unir gairebé tota la resta de sindicats, amb l'excepció d'UGT.

Fins i tot abans que el Banc Mundial publiqués el seu informe de 1994, en 1988 ja s'aproven les pensions privades a Espanya, i a partir de llavors es fan eco totes les institucions financeres, bancs i altres. I en 1995 es signa el Pacte de Toledo. És a dir, la reacció del Govern i els agents socials del país enfront del tema de les pensions és rapidíssima. Des del moment en què el govern s'atreveix a aprovar les pensions privades, ja comença a cristal·litzar el que més tard es diria el Pacte de Toledo.

Els mites o les falses veritats de la pensions

Mite 1:Equilibri

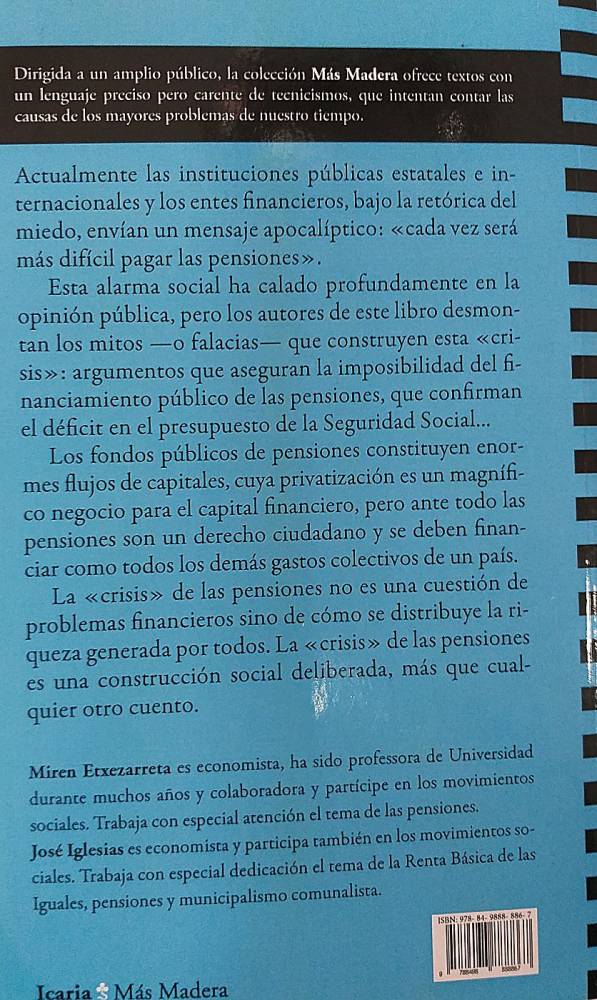

Els autors del llibre "El cuento de las pensiones. Érase una vez...." comencen per qüestionar l'afirmació que el pressupostos de les pensions han d'estar equilibrats. Tots sabem que en un país existeixen les despeses individuals, que es financen per les famílies o les persones segons els seus recursos, i a més les despeses col·lectives, que són les despeses de carreteres, d'educació, de sanitat, de l'Exèrcit, de la Casa Reial....tot el que és col·lectiu. I aquestes despeses col·lectives es financen amb impostos. Però les pensions, que són una despesa col·lectiva, es posen apart i es decideix que no poden tenir dèficit. És una afirmació absolutament ideològica, de voluntat política, perquè quina és la raó per la qual les pensions no poden tenir dèficit però totes les altres despeses col·lectives sí?

Segon mite: Demografia

Les grans institucions públiques internacionals com el PNUD (Programa de les Nacions Unides per al Desenvolupament), el Banc Mundial, l'FMI o l'OCDE veuen amb preocupació el creixement de la població mundial i l'augment de l'envelliment, perquè suposa un major pes de la població passiva sobre l'activa. Consideren que la proporció d'ancians en la població creix i són massa per a mantenir-los.

Però sovint se'ls oblida considerar que en molts països creix també la capacitat de produir riquesa pel que poden mantenir a més persones passives. Fa ja molts anys que el nombre d'ancians augmenta substancialment en molts països d'Europa i, no obstant això, s'han pogut sostenir millorant les seves condicions. S'ha estimat (Alternatives Economiques) que a Europa el percentatge de creixement d'ancians no serà major en els pròxims anys que el que ha estat en els anys anteriors al 2000. Així mateix, fent una aproximació simple de l'augment del nombre d'ancians en l'Estat espanyol, entre 1950 i l'any 2000, la taxa de creixement simple dels ancians va ser de 0,358% a l'any, mentre que la predicció de la taxa de creixement del 2000 a l'any 2056 resulta de 0,365%. Una diferència poc significativa, expliquen tots dos economistes en el seu llibre.

L'argument demogràfic no explica la realitat si no es relaciona amb la capacitat de produir riquesa dels països. Si aquesta augmenta, el país té més capacitat de sostenir a una població passiva major. La variable més important sobre aquest tema és la població activa i, més encara la població ocupada i la seva capacitat de produir riquesa. Hi ha molta gent passiva al país que no són pensionistes: són nens i joves, persones no actives, malalts...

Pensionistes només són uns nou milions i mig aproximadament. Per tant, encara que el nombre d'ancians augmenti, i no tant com ens alarmen, l'argument més important enfront d'això és que no sembla haver-hi cap problema per a disposar de població activa.

Desgraciadament encara es computen més de tres milions i mig d'aturats, un 8% de la població total i el 15,5% de la població activa, disponibles per a treballar immediatament. De fet, el problema no és que falti població activa, sinó que no hi ha ocupacions per als joves.

Mite 3. Tendència de la disminució del nombre de treballadors.

Els mitjans de comunicació i els governs ens alarmen amb l'afirmació que augmenta el nombre d'ancians i el nombre de treballadors actius disminueix, per la qual cosa la relació entre treballadors actius i pensionistes es redueix, fent insuficients les seves cotitzacions.

És veritat que el nombre de treballadors pot disminuir, però la producció, el PIB, augmenta. Des de 2015 a Espanya el PIB ha augmentat entre un 2 i un 3% a l'any. Va disminuir el PIB amb la crisi, però des de l'any 1980 al 2017 tenim una mitjana de creixement de riquesa del 2,2% anual, mentre que hi ha hagut un 18,2 de mitjana d'atur. Hi ha menys treballadors, encara molts aturats, però més riquesa a on pararà aquesta riquesa? Un exemple ens aclarirà el tema: si 50 treballadors produeixen 100 articles, i la població és de 50 persones, a cadascun li toquen 2 articles. Si tens 20 treballadors, que són molts menys, però produeixen 180, i una població de 60, a cadascun li toquen 3. És de calaix!. No poden continuar mantenint la mentida de la falta de treballadors.

Com poden dir que la crisi de les pensions depèn del fet que hi hagi pocs treballadors? Ja s'ha dit que aquesta no és la variable rellevant. Cal tenir en compte, primer de tot, que segons el sistema actual de pensions públiques, de repartiment, importa perquè les prestacions les fan només els treballadors, però per què són només ells els que han de pagar les pensions? Per què només es recapten les pensions amb els salaris ? El fet que les cotitzacions depenguin únicament del nombre de treballadors i els seus salaris es pot canviar si existeix la voluntat política per a això.

Mite 4: No hi ha diners.

En l'Estat espanyol, des dels anys vuitanta, malgrat les crisis, el PIB ha augmentat com a mitjana al voltant del 2% anual. El PIB per càpita, traduït en euros, en 1980 era de 4,277 euros, en 1995, quan es va signar el Pacte de Toledo, era d'11.00 euros, i en 2017, 40 anys després, és de 25.100. Com es pot dir que no hi ha diners? No serà més aviat un problema de com es distribueix la renda del país i en quines mans es troba?

La distribució primària (abans de l'acció redistributiva dl Estat) expressa com es distribueix els diners, més ben dit, com es distribueix tot el que es produeix en un país: va al capital o va al treball. No existeix una altra fórmula. En aquest moment a Espanya entre el 46-48% de tot el que es produeix cada any va al treball i el 54-52% al capital. Si es té en compte la diferència entre el nombre de treballadors i el de capitalistes es percep fàcilment la tremenda desigualtat de la distribució de la renda.

El mateix ocorre amb els impostos que es paguen. Del total recaptat, el 75% dels impostos els paguen les classes mitjanes baixes, els treballadors amb l'IRPF i les cotitzacions socials, i els consumidors amb l'IVA, i molt menys del 25% el paga el capital, és a dir, es constata una distribució molt desigual.

Si s'estudia el sistema fiscal, s'observa que la pressió fiscal de conjunt és considerablement menor en l'Estat espanyol que la mitjana europea, i molt més si es consideren els països de l'euro. Si analitzem una mica més, es percep que a Espanya en 2017 es va pagar en impostos un 34,1% del PIB dels quals el 12,2% correspon a les cotitzacions socials, el 7,3% a l'IRPF, el 6,4% a l'IVA i solo el 2,3% a l'impost de societats. Significativament per sota de la mitjana de l'eurozona (41,4%) i de la UE (40,2%), segons les dades d'Eurostat. Pel que hi ha ampli marge per a recaptar més amb els impostos.

Són les empreses les que en aquest país paguen molt, molt pocs impostos. A més, una part dels capitalistes, que tenen capital, ho declaren com a empresa, i no com a capital personal, per a així no pagar impostos fins que distribueixin beneficis. Un exemple molt clar són les SICAV, que paguen únicament l'1%. Però fins i tot en l'IRPF la tarifa és diferent: les rendes de treball paguen molt més proporcionalment als seus ingressos que les rendes de capital que provenen de l'estalvi.

En definitiva, el problema de les pensions no és un problema de falta de diners, sinó de com es distribueix aquests diners, la riquesa que es produeix al país. Amb l'actual sistema de repartiment, en l'Estat espanyol els únics que mantenen als pensionistes són els treballadors en actiu. Les pensions són el resultat d'una transferència entre treballadors, ningú més posa un cèntim.

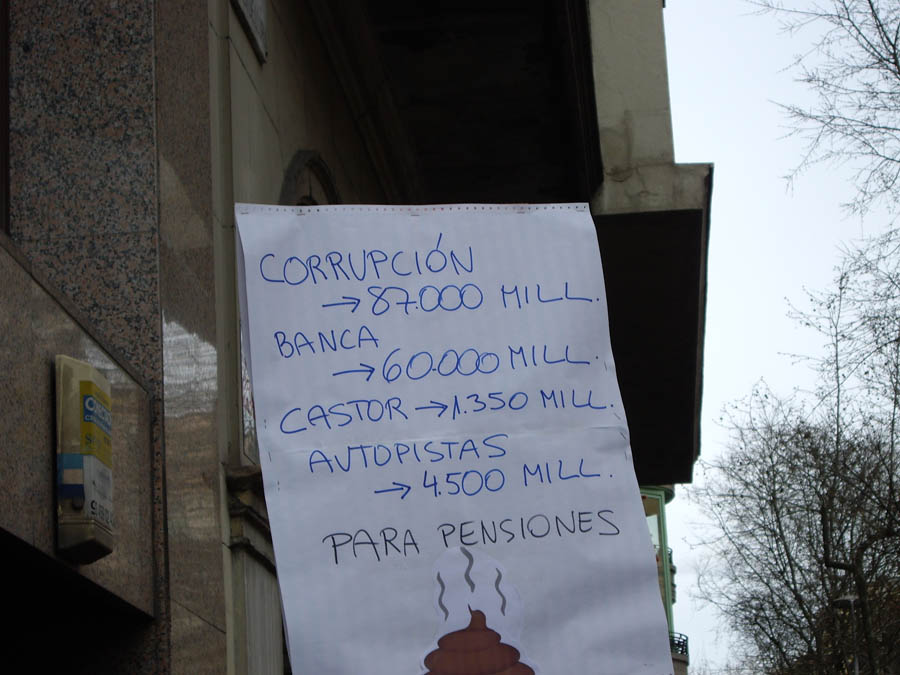

La població està convençuda que no hi ha diners per a les pensions, i això ocorre perquè la propaganda per a això l'estan pagant els ens financers i són molt potents. Quan volen que alguna cosa s'implanti, s'implanta. Això és clar.

Cal insistir en aquest punt. Les pensions depenen de la distribució de la renda. El parany més important quin és? Doncs que només els treballadors paguen i que el capital no paga res. La resta de totes les despeses es paga amb impostos, però les pensions, no.

Pensem que les pensions no s'han de finançar només amb les cotitzacions dels treballadors, sinó que tota la societat hauria de participar en el manteniment dels ancians. El que suposa que si no hi ha suficients ingressos a partir de les cotitzacions s'han de finançar des dels impostos, com es financen totes les altres despeses col·lectives. Al manteniment de les persones ancianes ha de contribuir el país sencer, perquè el nivell de riquesa actual del qual gaudeixen els seus habitants s'ha aconseguit amb el seu treball.

Mite 5: Les pensions públiques a Espanya són massa generoses.

És difícil sostenir que les pensions són molt generoses. No es pot viure bé en aquest país amb salaris entre 650 i 1000 euros mensuals. Seria interessant conèixer els ingressos dels qui afirmen això.

La Sra. Francisca, de 84 anys, vídua des de fa més de 26 anys, veïna del districte 10 de Sant Martí de Provençals, està cobrant ara mateix la quantitat de 656,90 euros, en concepte de pensió per viudetat. Aquesta quantitat és la suma de l’import mensual de la seva pensió: 257,17 euros i el complement a mínims : 381,49 euros (a aquestes últimes quantitats se’ls hauria d’afegir l’última pujada).

La Sra. Francisca, de 84 anys, vídua des de fa més de 26 anys, veïna del districte 10 de Sant Martí de Provençals, està cobrant ara mateix la quantitat de 656,90 euros, en concepte de pensió per viudetat. Aquesta quantitat és la suma de l’import mensual de la seva pensió: 257,17 euros i el complement a mínims : 381,49 euros (a aquestes últimes quantitats se’ls hauria d’afegir l’última pujada).

Aquesta pensionista va rebre una comunicació del Ministre Sr. Caldera, del govern de Zapatero, l’any 2007, on li explicaven que: " les pensions pujarien de forma general un 2.6 per cent, com a resultat de sumar un augment del 2 per cent per a l’any 2007 i un 0.6 per cent que corresponia pujar a tots els pensionistes per recuperar l’increment dels preus (IPC) en 2006 respecte a les previsions inicials i garantir, així, el poder adquisitiu de totes les pensions. Així mateix, durant la segona quinzena del mes de gener rebria una paga única de 38.50 euros, equivalent a la diferència entre la inflació real i la prevista durant 2006, tal i com estableix la llei 24/1997".

El que succeeix és que en l'Estat espanyol actualment els salaris són molt baixos, cosa que genera un problema seriós. El fet que molts pensionistes cobrin més que alguns treballadors és un problema social de molta envergadura. Hi ha molts -massa- treballadors que estan cobrant per sota dels 1.000 euros, i a l'haver pensions per sobre d'aquest import es constata la contradicció de l'existència d'una societat en què la que qui treballa cobra menys que el que no treballa.

Això és així perquè van ser més elevats els salaris de les persones majors i van cotitzar més; però en cap cas significa que les pensions siguin altes, sinó que avui els salaris són molt baixos. No obstant això, més d'una quarta part dels pensionistes perceben menys de 600 euros mensuals, la qual cosa significa que viuen en condicions de pobresa severa, un 10% dels quals no arriba als 350 euros (de miseria); el 40% dels jubilats i el 50% de les vídues no superen els 1.000 euros (llindar de pobresa), situant-se just el llindar de pobresa, nivell que comprèn al 68,4% dels jubilats.

És difícil, per no dir irònic, per tant, acusar les pensions d'aquest país de ser massa generoses. S'afirma també que la taxa de reemplaçament és molt alta. Es diu taxa de substitució o reemplaçament a la relació entre l'últim salari del treballador i la pensió que cobrarà. Normalment, com en el sistema laboral espanyol la gent obté salaris molt baixos, la taxa de substitució és relativament alta, per exemple, un 80% de l'últim salari.

En aquest país, a causa de les baixes remuneracions, la taxa de substitució és del 74%, la més alta d'Europa, la qual cosa permet a les institucions com l'OCDE o l'FMI advertir a Espanya repetidament que les seves taxa de substitució és massa alta i programar la seva disminució a menys del 50%. De manera que, disminuint les pensions públiques, fomenten que aquells que poden estalviar una mica cotitzin en un fons de pensions privades.

Però és necessari aclarir que el problema no és que la taxa de substitució sigui alta, sinó que els salaris són molt baixos: per què la taxa de substitució a Holanda, França o Anglaterra és més baixa? Perquè el salari és molt més alt, al pensionista li poden pagar una proporció menor, però com aquí el salaris és tan baix, fins i tot amb una taxa de substitució del 74%, una quarta part dels pensionistes cobren 600 euros. Imaginem què passaria si aconsegueixen que aquesta disminueixi. La mateixa situació es dóna en el cas dels treballadors autònoms, que solen cotitzar pel mínim.

Quan parlem que les pensions són baixes, hem de tenir en compte que el problema real no és del sistema de pensions, és un problema de salaris, ja que, evidentment, la persona que cobra avui 600 euros de pensió mai ha cobrat molt pel seu treball. Les pensions són baixes perquè si un treballador cobrava 700 euros quan treballava, no és fàcil que l'Estat li augmenti la seva remuneració a través de la pensió.

"Hem de ser conscients que la lluita per les pensions i la lluita pels salaris és la mateixa."

Si els salaris són molt baixos, no es poden obtenir pensions altes perquè no s'ha cotitzat per a una pensió digna. El problema de les pensions és de distribució de la renda. Hem de ser conscients que la lluita per les pensions i la lluita pels salaris és la mateixa. El que abans consideràvem un sou mínim per a sobreviure, 1.000 euros, avui es considera un privilegi. Com més baixos siguin els salaris, pitjors condicions tindran les persones a l'hora de jubilar-se. I això es veu amb gran claredat en les pensions de les dones, ja que en general són molt més baixes que les dels homes, perquè els seus salaris eren més baixos també.

Quan s'intenta acontentar els pensionistes amb les pujades de l'IPC, en realitat no s'aborda la problemàtica en la seva veritable dimensió, ja que és impossible pujar tant les pensions perquè no hi hagi retribucions de misèria, és impossible aconseguir que una pensió de 500 euros pugi a 700 mitjançant els ajustos de l'IPC (això només ocorre quan es tracta de la policia i la guàrdia civil, als qui recentment els han pujat entre 500 a 750 euros al mes. Segons diuen per a equiparar-los als mossos d'esquadra i els ertzaines, i ningú ha dit res.

José Iglesias Fernández és economista i participa en els moviments socials. Treballa amb especial dedicació el tema de la Renda Bàsica de les Iguals, pensions i municipalisme comunalista. És coautor de "El cuento de las pensiones. Érase una vez" i de nombrosos llibres, entre els quals, "La motxilla austríaca" representa un estudi i anàlisi del sistema austríac de fons de capitalització individual per a cada treballador.

José Iglesias Fernández és economista i participa en els moviments socials. Treballa amb especial dedicació el tema de la Renda Bàsica de les Iguals, pensions i municipalisme comunalista. És autor de nombrosos llibres, entre els quals, "La motxilla austríaca" representa un estudi i anàlisi del sistema austríac de fons de capitalització individual per a cada treballador.

La motxilla austríaca.

En els últims anys els canvis en les relacions laborals han experimentat profundes modificacions. Entre elles la denominada col·loquialment motxilla austríaca.

És un sistema implantat a Àustria en 2003 que consisteix, bàsicament, a establir un fons de capitalització individual per a cada treballador, nodrit per aportacions mensuals en proporció al salari.

Aquest fons pertany al treballador i pot portar-l'hi amb si quan canvia d'empresa, així com rescatar-lo quan perd l'ocupació o es jubila. El fons és gestionat per empreses privades que carreguen per això una comissió. Aquest fons substitueix la indemnització per acomiadament i pot constituir una aportació per al fons de pensions que tingui el treballador.

Aquest sistema ha merescut l'interès de molts. En l'Estat espanyol ha estat proposat per importants institucions privades assessores de relacions laborals, i ha atret l'atenció de diferents partits polítics, que l'han plantejat en els seus plans d'actuació (PP, PSOE i Ciutadans).

La motxilla austríaca té conseqüències importants per a les relacions laborals. És necessari aprofundir en els seus efectes en els treballadors i en les empreses. Analitzar què suposa per a les indemnitzacions d'acomiadament, per a les pensions i els projectes de privatitzar-les, com es finançarà, com es garanteixen els fons, etc.

De la nostra anàlisi es desprèn que la implantació de la motxilla pot ser molt negativa per als treballadors. Sabem de la ja llarga i coneguda ambició de banquers i empresaris és la d'aconseguir que es legisli l'acomiadament lliure i gratuït. Aquests grups de poder financen periòdicament informes i organitzen lobbies perquè, fins i tot els coneguts organismes mundials, com el Banc Mundial (BM), el Fons Monetari Internacional (FMI), la OCDE, la Unió Europea (UE), recomanin any rere any en els seus informes habituals la necessitat de dur a terme reformes en els mercats laborals. El govern espanyol no és aliè a aquesta política. Els canvis en l'economia mundial en les últimes dècades exigeixen, quan no creen, un brou de cultiu que possibilita que els empresaris abusin de les condicions de treball en el mercat laboral.